相続(リサーチカフェ)

自筆証書遺言の書き方

1.注意すべきポイント

遺言は、その法的効力が大きいことから、自筆証書遺言には以下の要件があり、要件違反は無効です。

①全文を自書する

全文を自ら書く必要があります。ただし、2019年1月13日以後に作成された遺言では、一体のものとして添付する財産目録はパソコンでの作成やコピー等でも構いません。ただし、遺言者本人の作成であることを明確にするために各葉に署名押印が必要です。

②日付を自書する

同じ遺産に関する複数の遺言があるときは、新しい遺言が有効で古い遺言が撤回されたことになります。したがって、作成年月日(西暦・和暦のいずれでも可)を特定することが必要で、「吉日」の記載は不可です。

③署名押印する

氏名を筆記し押印します。この印鑑は三文判でも構いませんが、花押は不可です。

④用紙・書き方

特に規定はなく、百貨店の包装紙の裏面に遺言を書かれた方もおられました。

⑤封書

特に規定はなく、開封でもかまいません。

2.自筆証書遺言と公正証書遺言の比較

自筆証書遺言作成の統計はありませんが、2022年の遺言書検認件数は20,500件で、例年この程度の件数の自筆証書遺言が作成されているものと思われます。また、2022年の公正証書遺言作成件数は111,977件と過去2番目の件数で、コロナの影響を脱しつつあります。

3.自筆証書遺言の保管制度

自筆証書遺言は世の中に1枚しかないため、これを紛失したら遺言の存在が失われます。また、隠匿や改ざん等のリスクもあります。このため、信頼できる人に保管を依頼する等の注意が必要です。

この解決策として、2020年7月10日から法務局で自筆証書遺言を保管する制度が開始されて紛失・隠匿・改ざん等のリスクがなくなると共に、保管時に法務局が自筆証書遺言の要件(前記1.①②③)を満たしているかを確認することになっているので、形式不備による無効リスクもなくなります。更に、保管された遺言の場合は検認が不要で、早期に遺言執行に着手できます。これによって、上記2.の表の「自筆証書遺言:短所」の*部分の短所が解消します。

ただし、法律の専門家が作成する訳ではないので、記載内容が不明確な場合に遺言執行できなくなるリスクが残ります。

4.遺言執行者の指定

せっかく遺言を作成しておいても、誰かがその内容を実現しないと遺言が「絵に描いた餅」になってしまいます。この遺言内容の実現者が遺言執行者で、遺言で指定できます。ただし、確実な遺言執行を期するためには、遺言で指定するだけでなく、遺言執行者に押念しておくことが大事です。

更に、法務局や金融機関で遺言執行時にその権限をめぐってトラブルになることがあるため、遺言文中に「遺言執行者は何ができるか(遺言執行者権限)」を規定しておくべきでしょう。

2023年民法改正施行のあらまし

2021年に空き家防止対策を中心に民法が改正され、2023年4月1日から施行されています。そのあらましは以下の通りです(合わせて「相続登記の義務化」等の不動産登記法も改正され、その多くが2024年4月に施行予定です)。

①相続が開始したら、相続の段階にかかわらずいつでも家庭裁判所は相続財産の管理人を選任することができます(従来は、限定承認等の一定の段階でのみ管理人の規定があった)。

②相続開始時から10年を経過したら特別受益や寄与分の主張ができず、遺産分割は法定相続分・指定相続分によります(遺産分割において相当前の特別受益の有無の判定や寄与分の有無・評価について相続人間で揉めることが多く、遺産分割に時間を要する原因の一つになっている。この改正により、相続開始10年経過後の遺産分割のスピードアップが図られる)。

③相続開始から10年を経過したら、遺産共有関係の解消も地方裁判所等の管轄になります(現行は、相続による共有状態の解消は家庭裁判所で、それ以外の共有状態の解消は地方裁判所等で解決を図らなければならないので、費用と時間がかかる。今後は解決へのスピードアップが期待できる)。

④相続開始から10年を経過したら、裁判所の決定を得て、所在等が不明の相続人の持分を取得したり、合わせて譲渡することができます(その価額に相当する金銭を供託することで、今まで動かせなかった不動産の処分等ができるようになる)。

⑤遺贈により相続人が不動産を取得した場合、受遺者は不動産の登記申請を単独で行うことができるようになります(本項目は不動産登記法改正。現行は、遺贈の場合は全て遺言執行者が申請するが、今後は、相続人は、特定財産承継遺言の場合も遺贈の場合も自ら単独で登記申請ができるようになる)。

⑥相続人不存在時の相続財産管理人は「相続財産清算人」と名称が変更されます。併せて、複数の公告を同時に実施することで、清算手続きのスピードアップが図られます。

相続税対策:最高裁令和4年4月19日判決

2022年4月に"伝家の宝刀"と言われた財産評価基本通達6(この通達の定め(原則は路線価方式)によって評価することが著しく不適当と認められる財産の評価は、国税庁長官の指示を受けて評価する。)が適用される画期的な判決がありました。

概要は以下の通りです。

・被相続人(北海道在住)は平成20年(90歳)に孫と養子縁組し、平成21年に10億5500万円の借入れによって2件の不動産(東京都と神奈川県)を13億8700万円で相続対策として(銀行の稟議書に記載)購入した。

・被相続人は平成24年6月に94歳で死亡したが、2件の不動産購入が無ければ、相続税の課税価格の合計額は6億円を超えていた。しかし、相続税申告では、課税価格の合計額は約2826万円、相続税は0円だった。

・相続人は平成25年3月に乙不動産を5億1500万円で売却した。

・国税庁は、通常の財産評価(路線価方式)によらず、他の合理的な方法(鑑定評価)で2件の不動産を12億7300万円と評価し、課税価格の合計額を約8億8875万円、相続税の総額を約2億4050万円とする更正処分を行った。相続人からの訴訟に対し、最高裁はこの国税庁側の判断を適切とした。

今後も、相続税評価の原則は路線価方式で変わらないと考えられますが、本件事例のような極端な相続税節税対策の場合は路線価方式が否定される可能性が高いでしょう。

2024年からタワマン節税が困難に

従来から、相続対策としての「タワマン節税」がクローズアップされてきました。 これは、タワーマンションの高層階の相続税評価が時価と比べてかなり低く、相続税の節税効果が高いので、富裕層が節税対策としてこれを購入することを指します。 概要は以下の通りです。

①マンション建物(専有部分)の相続税評価額は、固定資産税評価額に倍率(1.0 倍)を乗じて求めた価格である(財産評価基本通達89)。また、固定資産税評価額は時価の70%を目安に定められているので、現金・預貯金で保有するより相続税評価はその分だけ低くなる(なお、路線価方式の地域の土地は、地価公示価格の80%を目安に定められている)。

②タワーマンションの実勢価格は低層階に比べて高層階がかなり高額である。一方、旧来の固定資産税評価額は高層階と低層階による区分が無かった。このため当時もタワマン節税の問題が指摘されて2017年に固定資産税評価方法が改正され、高層階がやや高額で評価されるようになった。

・タワーマンションの各階の差違による価格差を反映するための補正率(階層別専有床面積補正率)を反映させる方式に改正された。

・各階の専有部分の床面積に、「1階を100とし、階が1つ増える毎に、これに10/39を加算した補正率」を加算する 「N階の階層別専有床面積補正率=100+10/39×(N-1)」

・この結果として、40階で補正率は110になる。この改正によっても40階の住戸は1階の住戸の評価額の1割だけしか高く評価されない。

③マンションの土地は一般的に共有持分権であり、マンションの相続税評価額に建物の占める割合が高いが、更にタワーマンションの高層階の固定資産税評価額は低層階に比べて1割くらい高く評価される程度であり、実勢価格と固定資産税評価額の乖離が低層階よりかなり大きくなる・・・その分だけ節税効果が高くなる。タワーマンションの高層階の実勢価格は固定資産税評価額の30~40%になっていると言われている。

国税庁は、このようなタワマン節税を問題視し、高層階の評価額が実勢価格の60%程度になるように、タワーマンションの評価方法を2024年1月から変更する予定です。

また、その場合に導入される予定の計算式は以下になっています(今後変更されることもあり得ます)。 現行の相続税評価額×当該マンションの評価乖離率×最低評価水準0.6(定数)

相続法が大改正されました

2018年に改正された相続法(民法 相続編)は2019年1月13日以降、3回に分けて順次施行されました。また、2020年7月10日から遺言書保管法が施行され、法務局において自筆証書遺言の保管が始まりました。

改正の概要

1.配偶者の居住権保護施策

①「配偶者短期居住権」の新設

無償でその居住建物を使用できるようになった。

②「配偶者居住権」の新設

配偶者の居住建物を対象として,終身又は一定期間,配偶者にその使用を認める法定の権利が創設され,遺産分割等における選択肢の一つとして,配偶者に配偶者居住権を取得させることができるようになった。

2.遺産分割等に関する見直し

①自筆証書遺言の方式緩和

自筆でない財産目録を添付して自筆証書遺言を作成できるようになった。

②仮払い制度等の創設・要件明確化

相続された預貯金債権について,生活費や葬儀費用の支払,相続債務の弁済などの資金需要に対応できるよう,遺産分割前にも払戻しが受けられる制度が創設された。

払戻可能額=預貯金債権額×1/3×法定相続分(ただし、150万円まで)

3.遺言制度に関する見直し

①自筆証書遺言の方式緩和

自筆でない財産目録を添付して自筆証書遺言を作成できるようにする。

②遺言執行者の権限の明確化

③法務局における自筆証書遺言の保管制度の創設(遺言の形式チェックも行う。また、検認が不要になった。保管料は1件3,900円)

4.遺留分制度に関する見直し

当然に物権的効果が生ずるとされていた規律を見直し,遺留分侵害額請求権の行使によって遺留分侵害額に相当する金銭債権が生ずる。また,受遺者等の請求により,金銭債務の全部又は一部の支払につき裁判所が期限を許与することができる。

5.相続の効力等に関する見直し

従来は、相続させる旨の遺言(特定財産承継遺言)により承継された財産については,登記等の対抗要件なくして第三者に対抗することができたが,法定相続分を超える権利の承継については,対抗要件を備えなければ第三者に対抗することができなくなった。

6.相続人以外の者の貢献を考慮するための方策

相続人以外の被相続人の親族が,被相続人の療養看護等を行った場合には,一定の要件のもとで,相続人に対して金銭請求をすることができる制度(特別の寄与)が創設された。 特別の寄与の制度創設に伴い,家庭裁判所における手続規定(管轄等)が設けられた。

相続対策が重要です!

仲の良かったはずの子どもたちが、遺産を巡って揉める事例が年々増加しており、2022年に家庭裁判所に遺産分割調停が申立てられた件数は14,371件ありました(司法統計年報2022年度第2表)。残された相続人達が揉めることがないように、生前から対策を講じておきたいものです。一方、今までは相続税を課税された人は、被相続人ベースで死亡者数の4~5%程度にすぎませんでした。しかし、2015年1月1日以降の相続からは相続税法の基礎控除が従来の60%になったことから、2021年には相続税を課税される人が134,275人(死亡者数の9.3%)と急増しています(国税庁統計年報相続税)。

このように、相続問題は民法上のいわゆる「相続揉め対策」と相続税法上の「相続税節税対策」がありますが、一方を満足させるために講じた対策が他方では大きな問題を引き起こすこともあります。相続対策では、常に「民法上の効果」と「相続税法上の効果」を見比べながら対策を講じる必要があります。 主な相続対策としては、①生前贈与、②生前売買、③保険、④遺言、⑤信託がありますが、それぞれに一長一短があり、うまく組み合わせて対策を立てる必要があります。これらの対策は時間がかかるために、早目に計画を立て、対策をスタートすることが肝要です。

相続対策は遺留分に気を付けて

配偶者、子(とその代襲相続人)、直系尊属には「守られるべき最低限度の相続分」である「遺留分」という制度があります。これは、遺言で遺贈された財産、生前贈与財産、死因贈与財産について、遺留分を侵害された相続人から侵害している人・法人に対して侵害額請求することで、侵害額に相当する金銭債権を取得する制度です。

例えば、被相続人が遺言で相続人の一人である可愛いAさんにかなりの財産を遺贈し、この結果、他の相続人であるBさん、Cさんの遺留分を侵害した場合です。Bさん、Cさんが「Aさんが沢山相続してもかまわない。」と考えれば遺留分の問題はありませんが、「それは不公平だ!」と考えれば、Aさんに対し遺留分の侵害額請求をすることができます。この権利は金銭債権です(相続法改正前までは「物権的請求権」と言われる権利でした)。

その結果、AさんとBさん・Cさんが犬猿の仲になるうえに、Aさんは遺贈により取得した財産額に基づく金銭債務を負うことになります。相続人たちの仲たがいになるような対策にならないように気を付けましょう。

なお、法定相続分と遺留分の関係は以下の表のとおりです。

相続税の計算方法

相続税の計算に当たっては、計算の仕方と評価の二つに注意が必要です。

ここでは、計算の仕方の概略をご説明します。

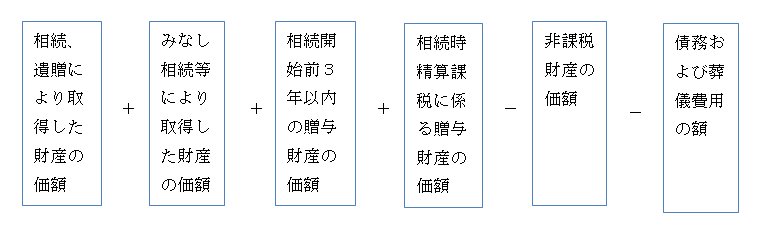

①まず課税価格を求めます。

(図をクリックすると拡大します)

②各人の課税価格の合計額から基礎控除額を控除する。

平成27年1月1日以降の死亡の場合の基礎控除額は以下になります。

「3000万円+@600万円×法定相続人数」

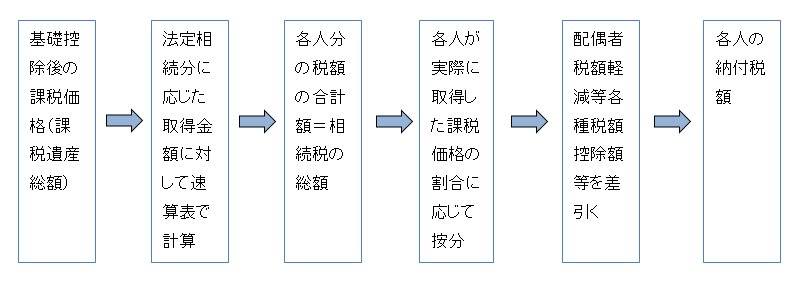

③以下の順に計算して、各人ごとの相続税額を求めます。

(図をクリックすると拡大します)

相続対策・相続税節税対策と保険の効果

死亡保険金の効果は民法と相続税法では全く異なります。

民法では、死亡保険金は「受取人の固有の権利」です(最判H40.2.2)。従って、相続財産ではありません。

更に、死亡保険金を遺産分割協議に際して持戻すのか否かについては、「原則として持戻さないものの、他の共同相続人との間に生ずる不公平が民法§903の趣旨に照らして到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合は持戻します(最判H16.10.29)。」その後、東京高判H17.10.27や名古屋高判H18.3.27で実際に死亡保険金の持戻しが認められました。従って、安易な「死亡保険金分を相続財産から離脱させて、特定の相続人に取得させる相続対策」には注意が必要です。

一方、相続税法では、死亡保険金は「みなし相続財産」として相続税の課税価格の合計額に加えられます(相続税法§3①一)。そして、この死亡保険金のうち、@500万円×法定相続人数が非課税財産として課税対象から控除されます(相続税法§12①五)。もっとも、税制大綱でこの廃止減額が検討されたこともあるので、安易な「保険を活用した相続税節税対策」には注意が必要です。

相続対策・相続税対策と生前贈与

相続対策・相続税節税対策として、生前贈与が議論されることが多いでしょう。しかし、民法の視点と相続税法の視点の双方から相続に係る対策を吟味することが必要です。

まず、相続税法の視点からは、①贈与税の基礎控除110万円の活用や②配偶者への居住用不動産等の贈与の配偶者控除、③直系尊属からの住宅取得資金贈与の非課税措置、④教育資金の一括贈与の非課税措置、⑤相続時精算課税制度の活用等が節税対策として挙げられ、それぞれに有効な対策です。

しかし、民法の視点からこれを見れば、これら贈与等が相続人に対するものであるなら、当然持戻しや遺留分侵害額請求の対象になるため、財産移転は意味をなさなかったことになる場合もあります。従って、相続税の節税対策を検討する際には、必ず民法の視点からのチェックを行う必要があります。

一方、民法の視点から生前贈与の持戻しを考える場合、受贈者は遺産分割に際して受贈財産を計算上は持戻さねばなりませんが、遺留分を侵害していない限り、実際に他の共同相続人に受贈財産を戻す必要がないため(民§903②)、法定相続分と遺留分の間の価額までの生前贈与は有効な手段と言えるでしょう。なお、「持戻し免除」の意思表示の有無で揉めることがあるので、贈与者にその意思があれば文書等で明確にしておくとよいでしょう。

最高裁判所H28.12.19大法廷決定・・・62年ぶりに遺産分割での可分債権問題が解決!

実に長かったですが、ようやく国民感情と最高裁の考えが一致しました。

可分債権問題とは、読んで字のごとく・・・「分けることが可能な債権」=金銭債権を「相続に際してどのように分割するのか?」という問題で、①預貯金のような金銭債権、②貸付金や損害賠償請求権(金銭債権となったもの)のような金銭債権、(③借入金のような金銭債務)に分けて考える必要があります。

遺産分割に当たっての可分債権問題は、最一小判S29.4.8が「相続人数人ある場合において、その相続財産中に金銭その他の可分債権あるときは、その債権は法律上当然分割され各共同相続人がその相続分に応じて権利を承継するものと解する」と判示し、預金は遺産分割の対象から外れるとされていました。

しかし、国民感情では、遺産分割に際し「預貯金が分割対象になる」のは当然ですし、金融機関も、「遺産分割協議書がなければ払戻しに応じません。」との対応で、国民感情と最高裁判所の考え方が正反対の時代が長らく続きました。

このため、下級審で「相続人全員の合意により、預金債権は不可分債権に転化する」(東京地判H9.10.2、東京高決H14.2.15)と判示して「相続人全員が合意したのだから預貯金も含めて分割できる」ように対応したり、「旧定額郵便貯金債権は旧郵便貯金法§7①三で分割払戻できないと決められているから当然分割はできない」(最二小判22.10.8)と部分的な手直しが行われてきましたが、遂に最高裁H28.12.19大法廷決定、最高裁H29.4.6第一小法廷判決で国民感情と一致するように最高裁の考え方が改められました。 ただし、これは①預貯金についてであって、②③は該当しません。

②は法制審議会民法(相続関係)部会で検討項目にはなっていますが、旧来のままの方向です。③は「金銭債務を相続人が勝手に分割したら、債務逃れが起こって債権者が困る」という側面もあり、預貯金のようにはいきません(最二小判S34.6.19)。現在は、(1)相続人が債務を適宜分割しても、債権者は拘束されない。(2)免責的債務引受等により相続人の一人が残債務を引き受けることを決めた後、債権者がこれを承諾する手法が用いられています。アパートローンが残存している賃貸アパートの相続の際によく行われています。